509

509

左:图1 各地区工业用地成交价格(百万元/平方米),右:图2 各城市电价(元/度),数据来源:WIND

图3 各地区移动互联网接入流量(亿GB),数据来源:《2021年通信业统计公报》

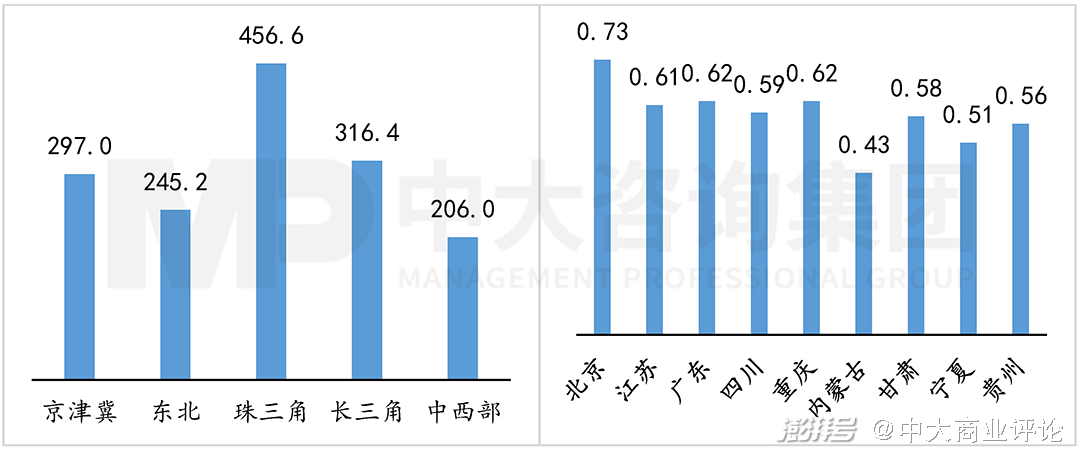

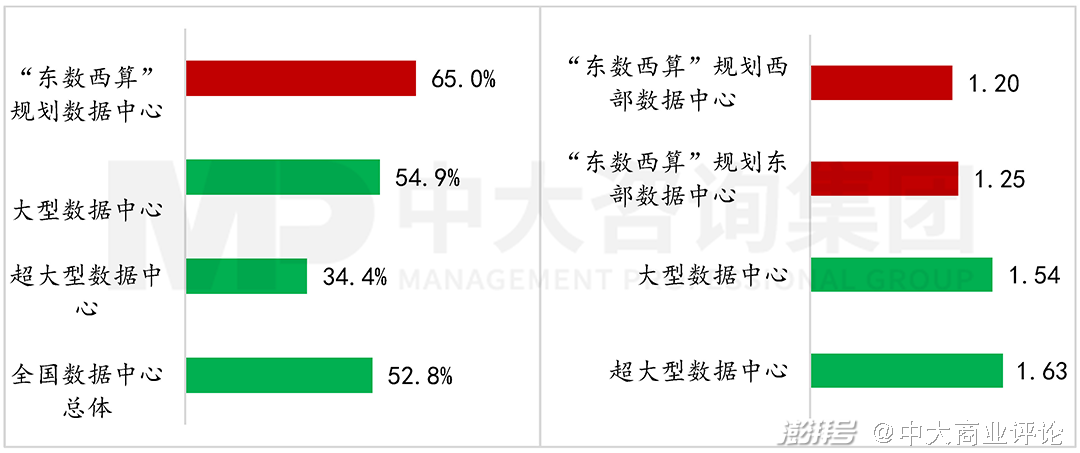

数据中心“老旧小散”问题严峻,数据中心电源使用效率和机柜上架率低,导致数据中心规模化效应降低。在上架率方面,大型数据中心、超大型数据中心及全国数据中心上架率平均值分别为54.9%、34.4%与52.8%,与国家规划的数据中心上架率65%存在较大的差距;在电源使用效率方面,大型数据中心、超大型数据中心电源使用效率平均值分别为1.54和1.63,距国家规划的数据中心电源使用效率1.20和1.25存在较大的下降空间。

左:图4 数据中心上架率,右:图5 数据中心PUE,资料来源:IDC、政府网站

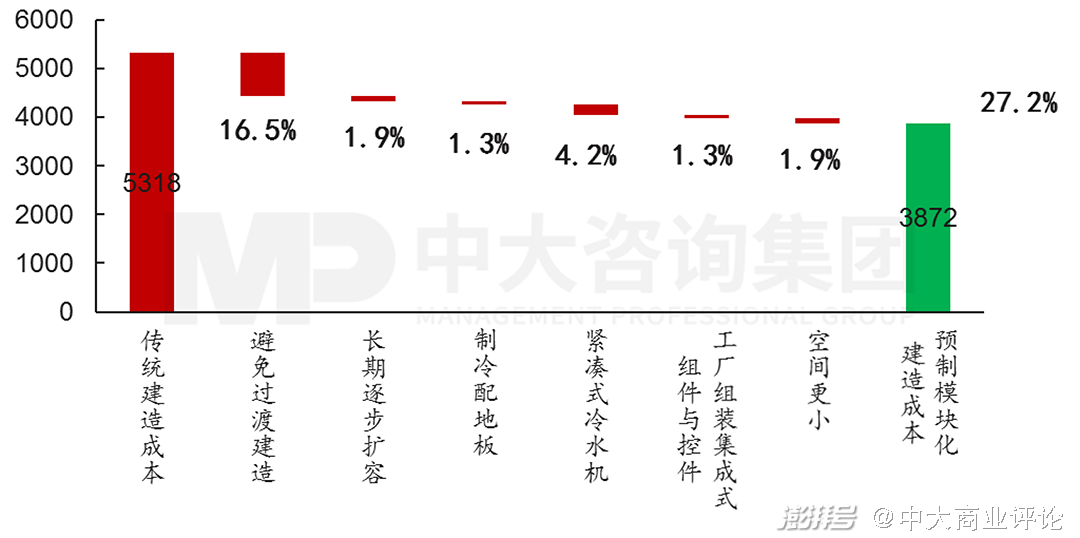

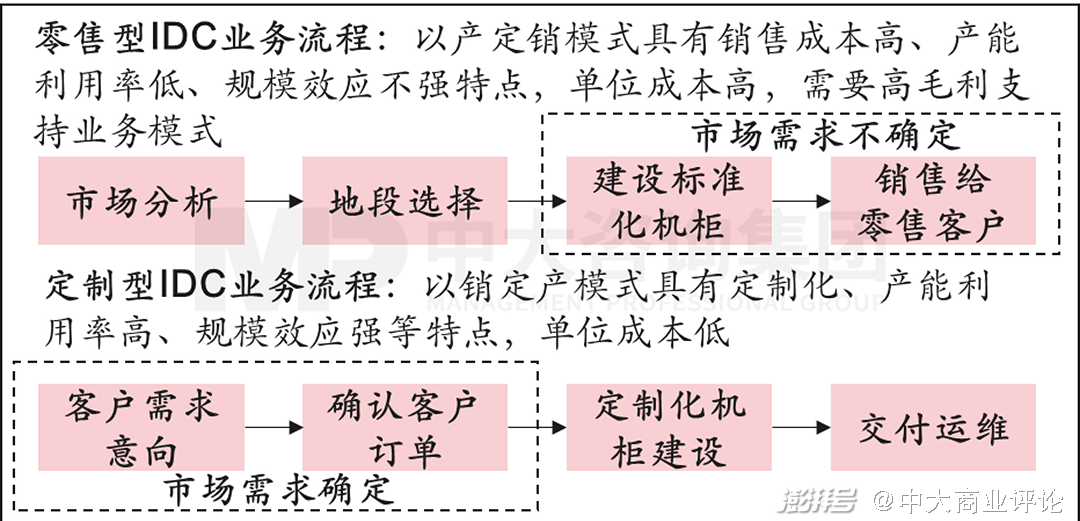

数据中心产业具有重资产属性,商业模式选择影响着数据中心建设运营效率。在建设模式方面,传统的现场组装模式建设周期长、建设效率低、建设成本高,预制模块化建设模式能有效缩短建设周期、提升建设效率、降低建设成本。这将带来价值链变革,价值创造主体由数据中心基础设施提供商转为数据中心预制模块化解决方案提供商,价值链变化亦成为建设模式变革的阻碍因素。在销售模式方面,不同的销售模式决定着销售效率和产能利用率,定制(批发)型销售模式类似于经销模式,根据阿里、腾讯、美团等大客户订单规划建设数据中心,市场集单效率高于零售模式,产能利用率更高。

图6 数据中心不同建设模式成本(万元),数据来源:施耐德

图7 数据中心不同销售模式业务流程,资料来源:数据中心上市公司年报

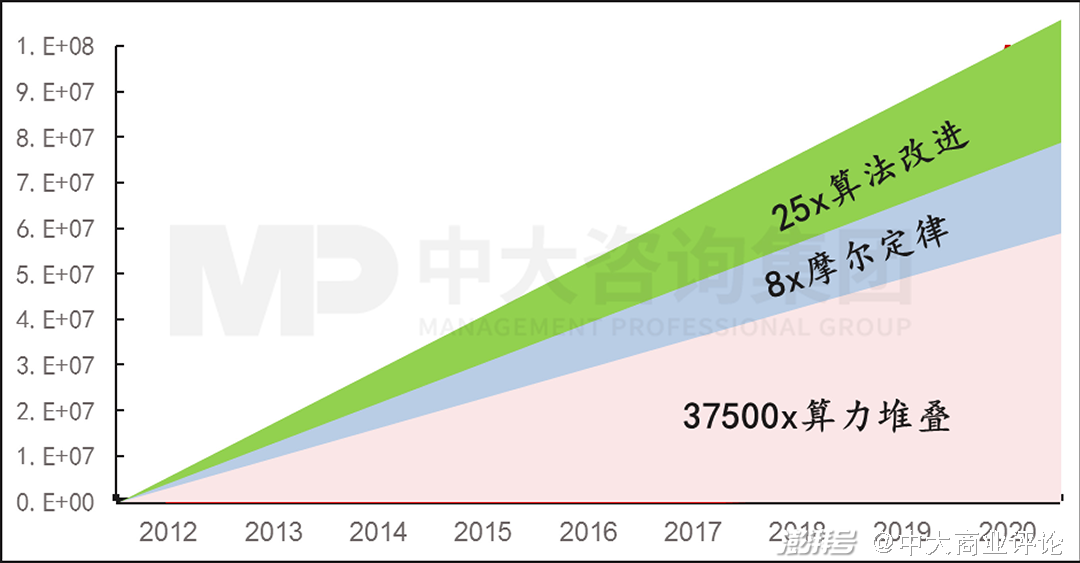

摩尔定律接近物理极限,算力增长主要依赖于算力堆叠和并行计算,数据中心算力增长将提升服务器成本和数据中心成本。一是摩尔定律接近物理极限,半导体晶体管数量增长速度和半导体成本下降速度放缓。二是摩尔定律接近极限,有效算力增长主要来源于算力堆叠和并行计算,将大幅增加IT设备成本。

图8 有效算力各因素贡献,资料来源:OpenAI

02 “东数西算”政策要点图9 数据中心相关产业政策,资料来源:政府网站

梳理分析各项政策,其要点主要在于以下三点:图10 “东数西算”工程规划要点,资料来源:政府网站

图11 “东数西算”数据处理特点

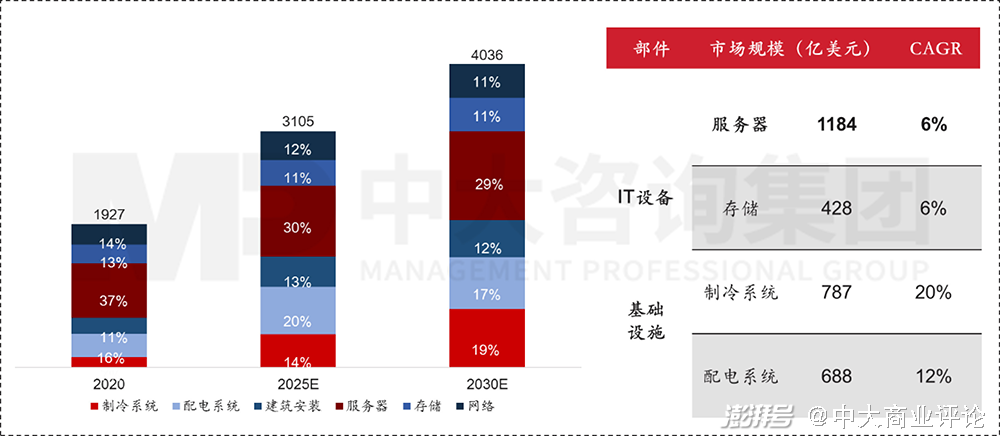

“东数西算”工程为数据中心产业带来重大利好,产业链将迎来蓬勃发展机遇。根据IDC预测,2030年数据中心产业市场规模将达到4036亿元,其中服务器、制冷系统、配电系统规模占比排名前三,是未来市场规模最大的领域。从增长率来看,制冷系统与配电系统复合增长率分别为20%与12%,市场增长空间最为广阔,也为相关企业带来了巨大机遇。

图12 数据中心产业市场规模(亿元),资料来源:IDC

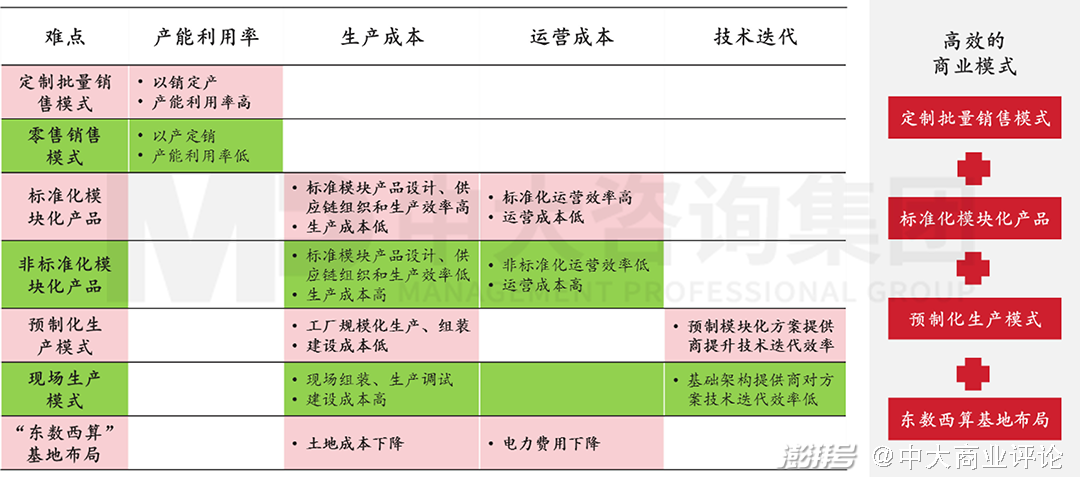

数据中心产业加速商业模式变革,“定制销售+模块化产品+预制化生产+东数西算基地布局”商业模式更利于解决行业难点与提升行业效率,商业模式竞争优势将越加明显。通过销售模式、产品类型、生产模式和基地布局等不同模式对比,定制销售模式的销售效率和产能利用率由于零售模式,标准化、模块化产品设计、生产和运营成本低于非标准模块化产品,预制化生产模式实现规模化生产、建设成本更低,“东数西算”基地布局利于降低土地和电力等建设运营成本。

图13 数据中心商业模式分析

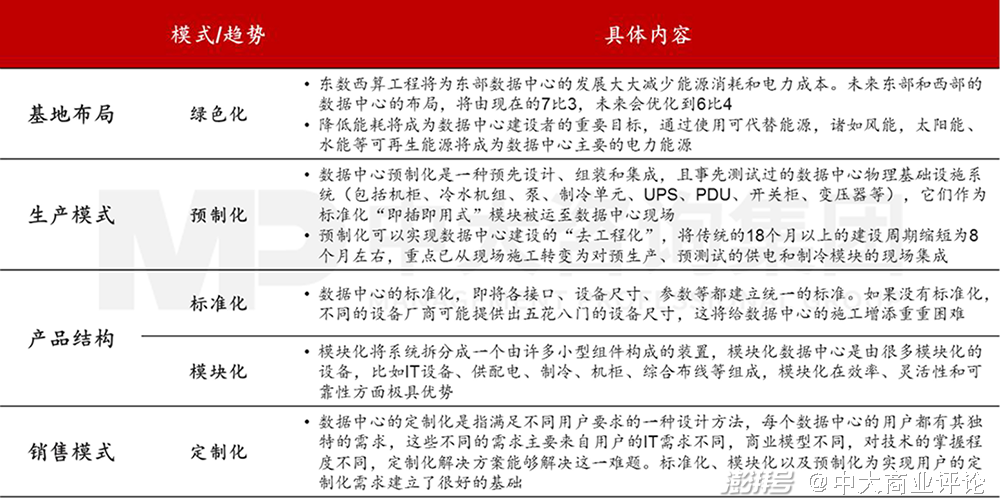

根据数据中心产业政策与商业模式变革趋势,数据中心产业市场规模扩张、产业结构优化与高质量发展的趋向将推动数据中心向产业基地绿色化、生产模式预制化、产品标准化及模块化、销售模式定制化发展。

图14 数据中心产业发展趋势

数据中心梯次布局为地区数据中心产业带来了机遇,也加剧了区域产业竞争。图15 数据中心梯次布局带来的机遇与挑战

以广东省为例,为解决数据中心分布零散、不平衡、高耗能及低质量竞争问题,省工信厅提出了建设“双核九中心”的总体布局,坚持数据中心集约化和规模化方向,促进有序的区域竞争,实现数据中心产业高质量发展。图16 广东省数据中心规划要点

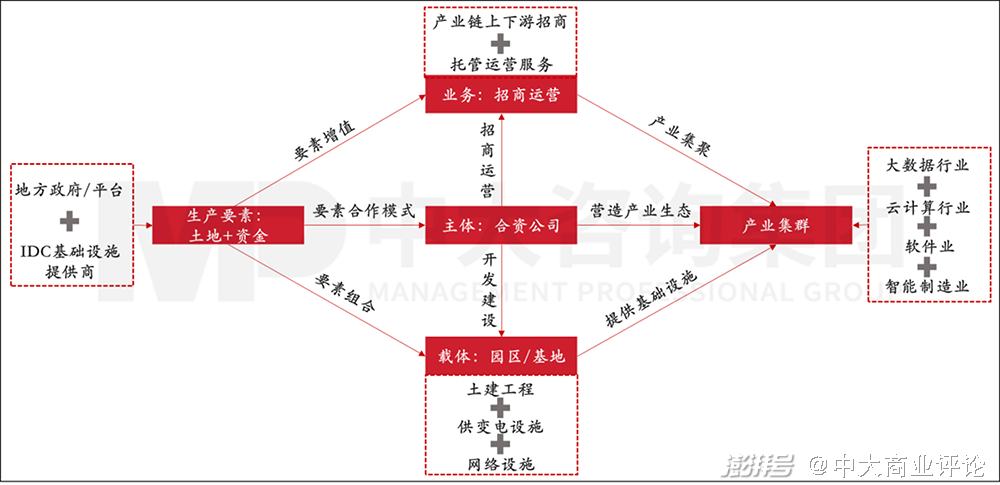

数据中心集约化和规模化必会推动数据中心合作模式、开发模式、载体、产业生态等方面发生变革。数据中心集约化和规模化对数据中心的土地面积、配套设施、投资资金及上下游产业提出了更高的要求,零散分布的自建/租赁楼宇数据中心无法满足。具体来看,主要在以下几点:

图17 数据中心开发运营模式

数据中心产业将依托产业园载体,围绕科技创新平台、产业链与关联产业打造数据中心产业生态集群。以产业园区为载体,引入科研院所、高校、企业、技术社区等构建科技创新平台,攻关关键技术,建设数字技术创新策源地。建设数据中心基地,引入电信运营商、华为、腾讯、阿里等数据应用服务企业,向IT设备制造、信息通信、基础软件、非IT设备等产业链上下游产业延伸,打造数据中心产业链集聚圈。以数据中心为核心,抓住产业数字化趋势,打造由智能家电、电子信息、新能源汽车、机器人、人工智能、高端装备制造、金融、咨询、其他现代服务业等数字化产业生态集群。图18 数据中心产业集群

04 结语

长按屏幕识别二维码

打开手机扫描二维码